2023年3月27日に住宅金融支援機構がHPにて公表した、マンションすまい・る債(以下すまい・る債と略)の公募利率です。

10年利付債であるすまい・る債は、各年度で年利回りが異なり、解約年が早いほど受取る利息額が少なくなる債券商品です。

詳細は、本ブログで「すまい・る債」と検索、あるいはマンションすまい・る債を上手に利用しよう|FJマンション管理士事務所 マンション管理士せっかめ|noteをご確認ください。

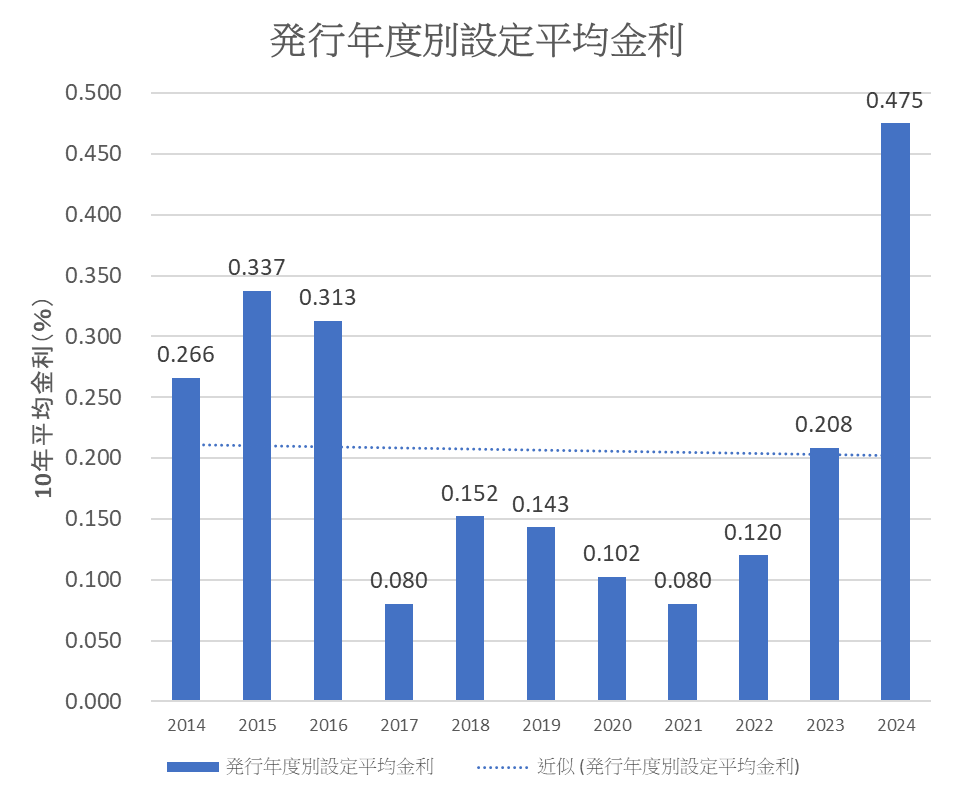

1、平均利率0.475%はここ10年で最高利率

マンションすまい・る債の10年間の年度商品の平均金利を比較したグラフです。

一目瞭然ですが、10年間では最高の平均金利です。

昨年の金利と比較しても倍以上で、同じ50万(一口)でも受取利息が倍以上あることになります。

10年間の平均が約0.2%と比較しても、今年発売のマンションすまい・る債の平均利率が如何に高いかがわかります。

例えば、1,000万円(20口)を購入した時、10年で受け取れる利息は、47,500円(税引き前)になります。

昨年の0.208%との差は、26,700円(税引き前)です。

普通預金に預入をした場合を現在の金利、0.002%で計算すると単利で毎年200円で10年で2,000円(税引き前)です。

2、マンションすまい・る債の特徴

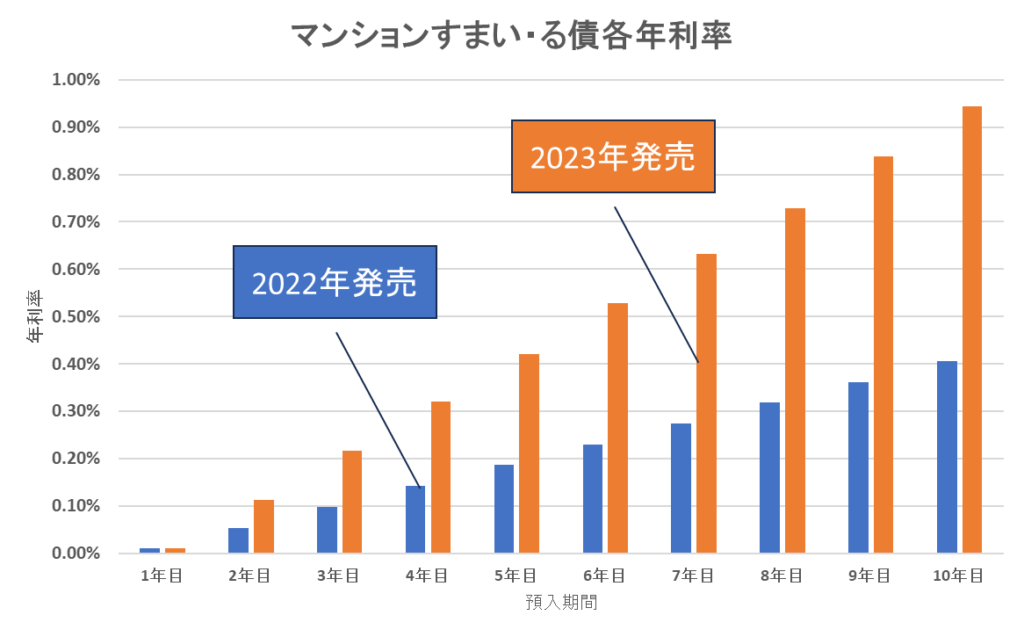

マンションすまい・る債は利付10年債券ですが、各年の金利に違いがあり、預入期間が長くなるほど年度の金利が高くなります。

グラフは昨年発売されたマンションすまい・る債と現在募集中のマンションすまい・る債の各年の利率を比較した結果ですが、満期に近づくほど金利が高くなる設定であることがわかります。

3、認定すまい・る債とは

2022年4月から国土交通省がマンション管理の適正化を目的に始めた制度です。

一般的に「管理計画認定制度」と言われ、管理計画認定制度の認定を取得することで国が適正な管理を認めたマンション管理組合であるとお墨付きを得たことになります。

その結果は、希望すれば第三者向けに公開することも可能です。

また、住宅金融支援機構からの共用部修繕ローンの金利優遇や長寿命化促進税制の利用などのインセンティブを受けることが出来、認定すまい・る債の購入もそのひとつです。

管理計画認定制度は自治体が実施します。

そのため、自治体によっては現時点で条例化(開始)されていないケースもあり、その場合は認定の取得は出来ません。

認定の取得にはいくつもの要件があり、すべての要件を満たした場合にのみ認定が与えられます。

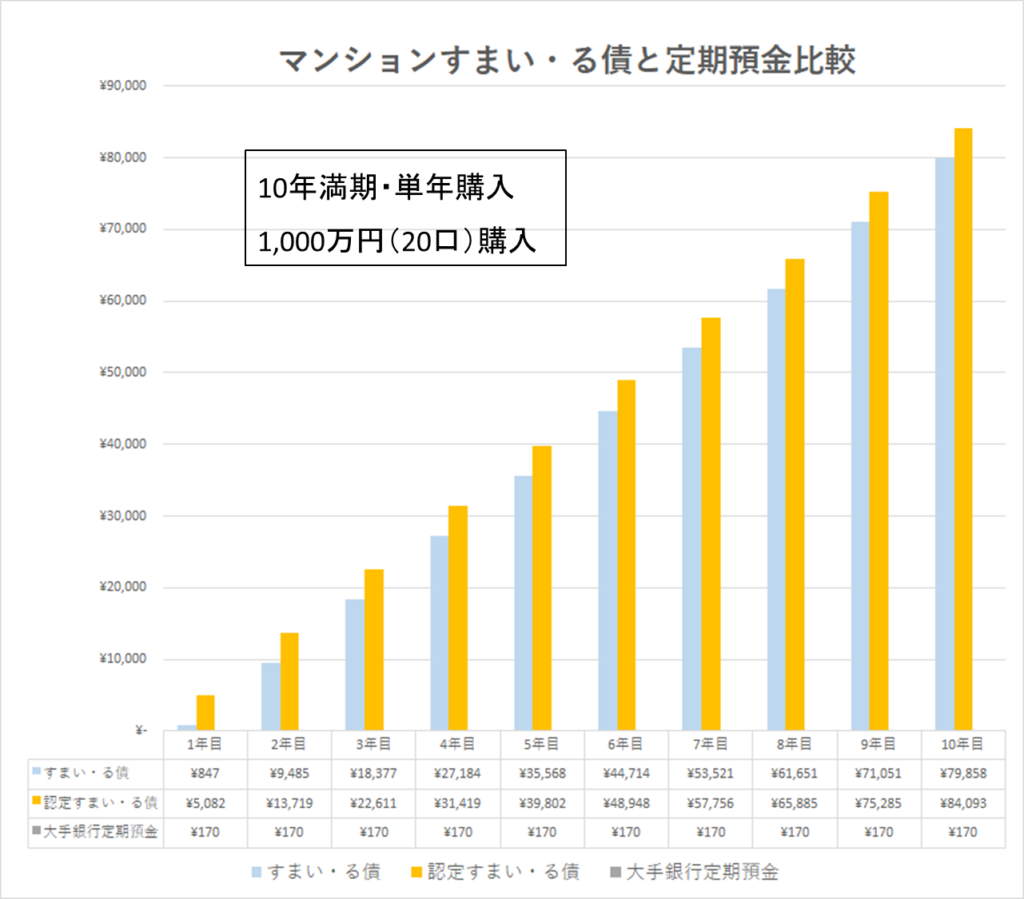

4、修繕積立金1,000万円のシミュレーション

修繕積立金1,000万円を今年発売のマンションすまい・る債で預け入れた場合の毎年支払われる手取り額についてシミュレーションした結果です。(なお、大手銀行定期預金の利率は0.002%です。)

これだけの違いがあります。

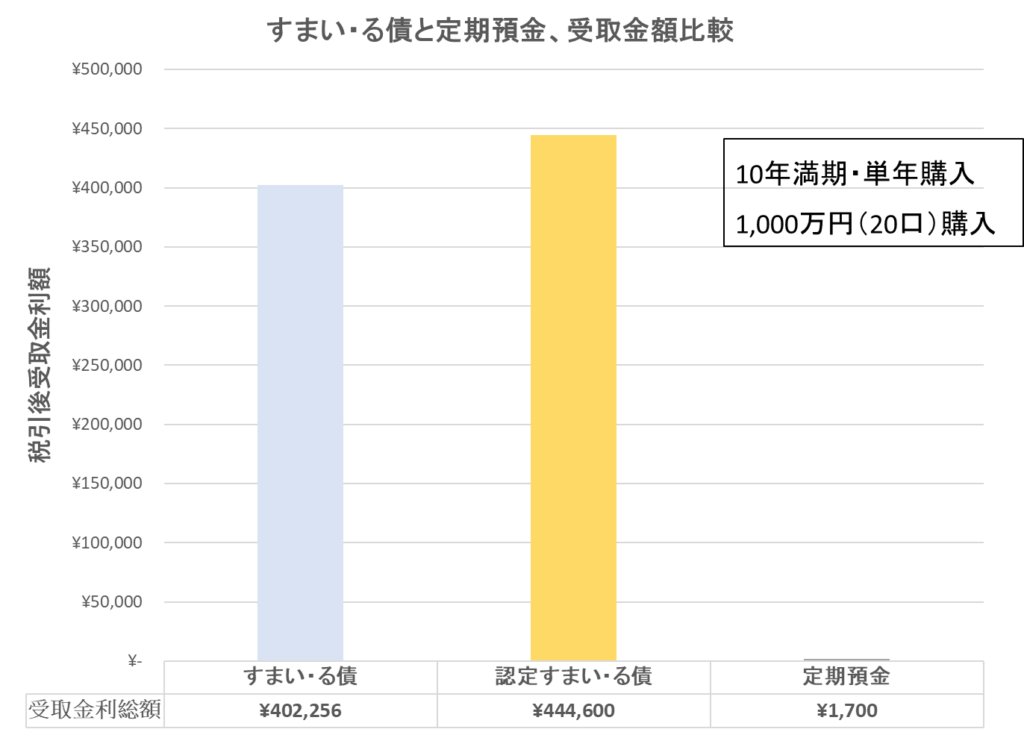

さらに定期預金は毎年総会の度に銀行に残高証明書の発行を求めますが、この費用は500円程度であり、10年間で5,000円になります。

金利収入を超える支出をしていることになりますが、マンションすまい・る債は残高証明書が無料です。

10年間預けるだけで40万円以上の利息(税引き後)を組合にもたらすことになります。

4、認定すまい・る債とすまい・る債の比較

認定すまい・る債とすまい・る債ですが、10年間の平均金利で0.05%の優遇が得られます。

一口50万円で受取額の差は2,000円程度です。

*1,000万円で4万円程度になります。

少しでも受取れる金利は多い方が良いのは誰でも同じですが、認定取得には手数料が必要になります。

パターン4(マンション管理センターの支援システムを利用、管理組合がすべて行うことを前提)で約2万円(長期修繕計画1本あたり)です。

5年に一度更新が必要になります。

| すまい・る債 | 認定すまい・る債 | |

| 10年平均金利 | 0.475% | 0.525% |

| 一口受取金利(10年償還時) | ¥ 20,118 | ¥ 22,235 |

| 認定取得手数料(パターン4) | ー | 約2万円 |

| 5年更新料 | ー | 約2万円 |

すまい・る債と認定すまい・る債の比較

管理計画認定制度の取得の優遇はマンションすまい・る債だけではありません。

本来の目的である管理組合の適正な管理の確認と言う意味では、マンションすまい・る債の優遇はあくまでも副産物であることを忘れてはいけません。

マンションすまい・る債の金利優遇を目的に認定を取得するようなことをすべきではないことを理解して頂きたいと思います。

5、マンションすまい・る債の購入条件

マンションすまい・る債を購入するには幾つかの要件を満たす必要があります。

どの項目も特別な要件ではありません。

一般的な管理組合であれば、すぐに購入することが出来るはずです。

| 購入要件 | すまい・る債 | 認定すまい・る債 |

| 管理規約が定められていること | 〇 | 〇 |

| 20年以上の長期修繕計画があること | 〇 | 〇 |

| 反社会的勢力に関係ないこと | 〇 | 〇 |

| 修繕積立金があること | 〇 | 〇 |

| 管理計画認定を受けていること | ✖ | 〇 |

マンションすまい・る債購入要件

6、口単位で解約が可能

数年後に大きな修繕工事を予定してる組合では10年償還が出来ないと思われるかもしれませんが、マンションすまい・る債は口単位での解約が可能です。

残った金額には購入時の予定金利が適用されます。

ある意味、定期預金と同じように使うことが出来ます。

換金も数日で可能です。

数年後に修繕計画があったとしても現在の定期預金に預けているよりも受取れる金利額は多くなります。

7、臨時総会を行う価値がある

購入申込は2023年10月です。

この期間を過ぎると翌年のマンションすまい・る債の購入になります。

今年の金利商品の購入は出来なくなります。

来年度も今年と同じ、あるいはそれ以上の金利になる可能性もありますが不確定です。

狙うなら今年のマンションすまい・る債です。

修繕積立金の用途については総会の普通議決が必要になると定めている組合が多いと思います。

管理費や修繕積立金の値上とは違い、組合員の合意形成が難しくありません。

また、組合員にとっても悪い話ではありません。

臨時総会を開催する価値があるのではないでしょうか。

8、最後に

2023年募集のマンションすまい・る債の運用性についてお話ししました。

正直、マンション管理士の稼ぎには一切なりません(笑)

これまでたくさんの管理組合と関わってきましたが、組合員の資産である修繕積立金の運用に工夫をしない組合があまりにも多いことに正直驚きました。

修繕積立金の値上については敏感な組合員も増やすことには無頓着。

マンションすまい・る債を知らない組合も多く、説明すると驚きほど興味を持たれます。

「無知は損をする」ことは訪問した組合の皆さんには常々、お話ししていることです。

購入するしないは組合の判断で良いと思いますが、組合員に情報を公開した上で判断されることが重要なことだと思います。